__A edição de fevereiro│2025 da nossa Newsletter traz como destaques::

– Capitais Brasileiros no Exterior – Prazo para envio de declarações periódicas ao Banco Central em 2025

– Novidades para o Formulário de Referência: Anexo ASG da B3

– CVM divulga ofício circular nº 1/2025 com orientações sobre o envio de mapas de votação para assembleias convocadas a partir de 01/01/2025

_Capitais Brasileiros no Exterior – Prazo para envio de declarações periódicas ao Banco Central em 2025

Em 15 de fevereiro de 2025, teve início o prazo para a entrega da Declaração de Capitais Brasileiros no Exterior (“DCBE”) ao Banco Central, referente ao período encerrado em 31 de dezembro de 2024.

A entrega da DCBE é obrigatória para as pessoas físicas ou jurídicas residentes, domiciliadas ou com sede no Brasil que sejam detentoras de valores, bens, direitos e ativos de qualquer natureza no exterior, observadas as regras abaixo:

- Declaração Anual de Capitais Brasileiros no Exterior: aplicável aos detentores de capitais brasileiros no exterior em montante igual ou superior a US$1 milhão ou seu equivalente em outras moedas, na data-base de 31 de dezembro do ano imediatamente anterior. No ano de 2025, referida declaração anual (com data-base de 31/12/2024, portanto) deve ser prestada até o dia 05 de abril de 2025, às 18h.

- Declaração Trimestral de Capitais Brasileiros no Exterior: aplicável aos detentores de capitais brasileiros no exterior em montante igual ou superior a US$100 milhões ou seu equivalente em outras moedas, nas datas-bases de 31 de março, 30 de junho e 30 de setembro de cada ano. No ano de 2025, referidas declarações trimestrais devem ser entregues conforme cronograma abaixo:

Data base: Prazo de envio:

31/03/2025 De 30/04 a 05/06/2025

30/06/2025 De 31/07 a 05/09/2025

30/09/2025 De 31/10 a 05/12/2025

Para mais informações sobre a DCBE, consultar o site do Banco Central: https://www.bcb.gov.br/estabilidadefinanceira/cbe.

_Novidades para o Formulário de Referência: Anexo ASG da B3

A partir desse ano, as companhias de capital aberto com ações listadas em bolsa deverão apresentar, em sua atualização anual do Formulário de Referência (“FRE”), as medidas socioambientais e de governança corporativas previstas no Anexo B do Regulamento de Emissores da B3 (“Anexo ASG”). Esta divulgação tem por objetivo estimular a diversidade de gênero e a presença de grupos sub-representados em cargos de alta liderança dentro das companhias listadas, bem como incentivar boas práticas ambientais, sociais e de governança.

A aplicação do Anexo ASG utiliza o mecanismo do “pratique ou explique”, no qual as companhias precisam dar transparência ao mercado sobre as ações adotadas para o atendimento das medidas ou explicar os motivos da sua não adoção.

Até 31 de maio de 2025, portanto, as companhias deverão apresentar o seu Formulário de Referência atualizado e, nele, apontar a existência (ou explicação sobre a ausência) a respeito:

- da eleição para o conselho de administração ou para a diretoria estatutária de, pelo menos, uma das pessoas indicadas no Anexo ASG, ou seja, uma mulher ou um integrante de comunidade sub-representada (pessoas pretas, pardas ou indígenas, integrantes da comunidade LGBTQIA+ ou pessoas com deficiência);

- do estabelecimento de critérios mínimos de diversidade nos procedimentos de indicação de membros da administração; e

- da inclusão, na política de remuneração dos administradores (quando houver remuneração variável), de indicadores de desempenho ligados a temas ou metas ASG.

O Anexo ASG não é aplicável às companhias abertas registadas na categoria B perante a Comissão de Valores Mobiliários (“CVM”), de menor porte (nos termos do artigo 294-B da Lei nº 6.404/1976), incentivadas (nos termos da Resolução CVM nº 10), ou emissoras de BDR patrocinadas.

Para mais informações sobre o Anexo ASG, consultar: https://www.b3.com.br/data/files/3B/31/0A/CF/394798101DBF7498AC094EA8/Regulamento%20de%20Emissores%20_20.07.2023_.pdf

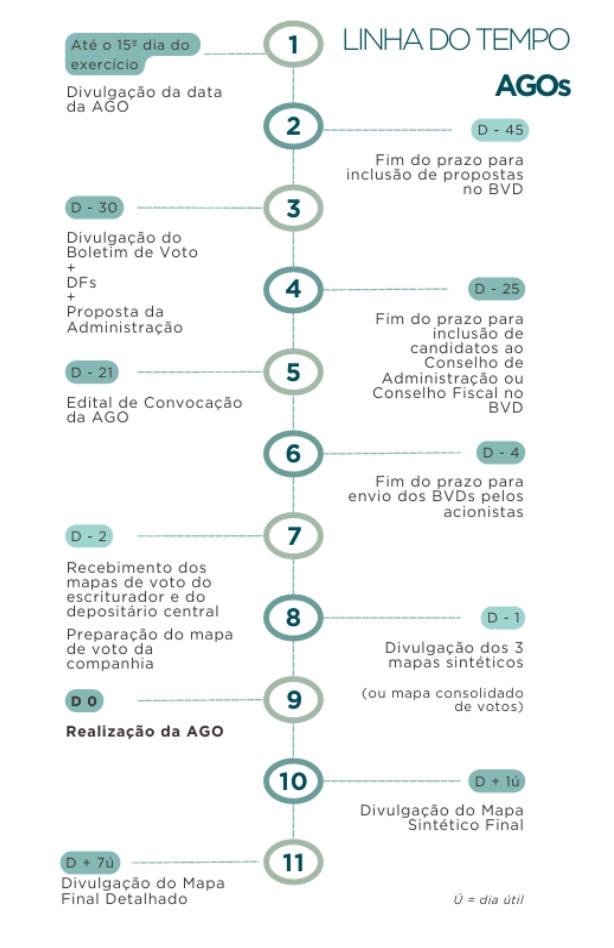

_CVM divulga ofício circular nº 1/2025 com orientações sobre o envio de mapas de votação para assembleias convocadas a partir de 01/01/2025

A CVM publicou, em junho de 2024, a Resolução CVM 204, que promoveu mudanças nos processos de votação à distância nas Assembleias Gerais das companhias registradas na categoria A com ações (ou certificados) listadas em bolsa.

Em decorrência das mudanças promovidas pela regulamentação, em especial nas matérias relacionadas ao Boletim de Voto à Distância e aos mapas de votação, a CVM publicou, em 05 de fevereiro de 2025, o Ofício Circular nº 1/2025-CVM/SEP, com o objetivo de informar às companhias os procedimentos necessários para envio dos mapas de votação através do sistema Empresas.Net no caso de assembleias convocadas a partir do dia 01 de janeiro de 2025.

O Ofício, que define o passo a passo para a entrega dos mapas antes e depois da assembleia, pode ser encontrado no link a seguir: https://conteudo.cvm.gov.br/legislacao/oficios-circulares/sep/oc-sep-0125.html.