_A edição de agosto│2021 de nossa Newsletter traz como destaque:

– As Esferas da Empresa Familiar: Propriedade, Família e Gestão

– Câmara dos Deputados aprova voto plural por meio da MP da Melhoria do Ambiente de Negócios que segue para sanção presidencial

_As Esferas da Empresa Familiar: Propriedade, Família e Gestão

Empresas familiares podem ser frágeis ou resilientes a depender não apenas de sua atuação operacional e estratégica no seu mercado de atuação, mas principalmente de como os diversos envolvidos em seu sistema de governança corporativa se alinham e lidam com os desafios e conflitos que possam surgir.

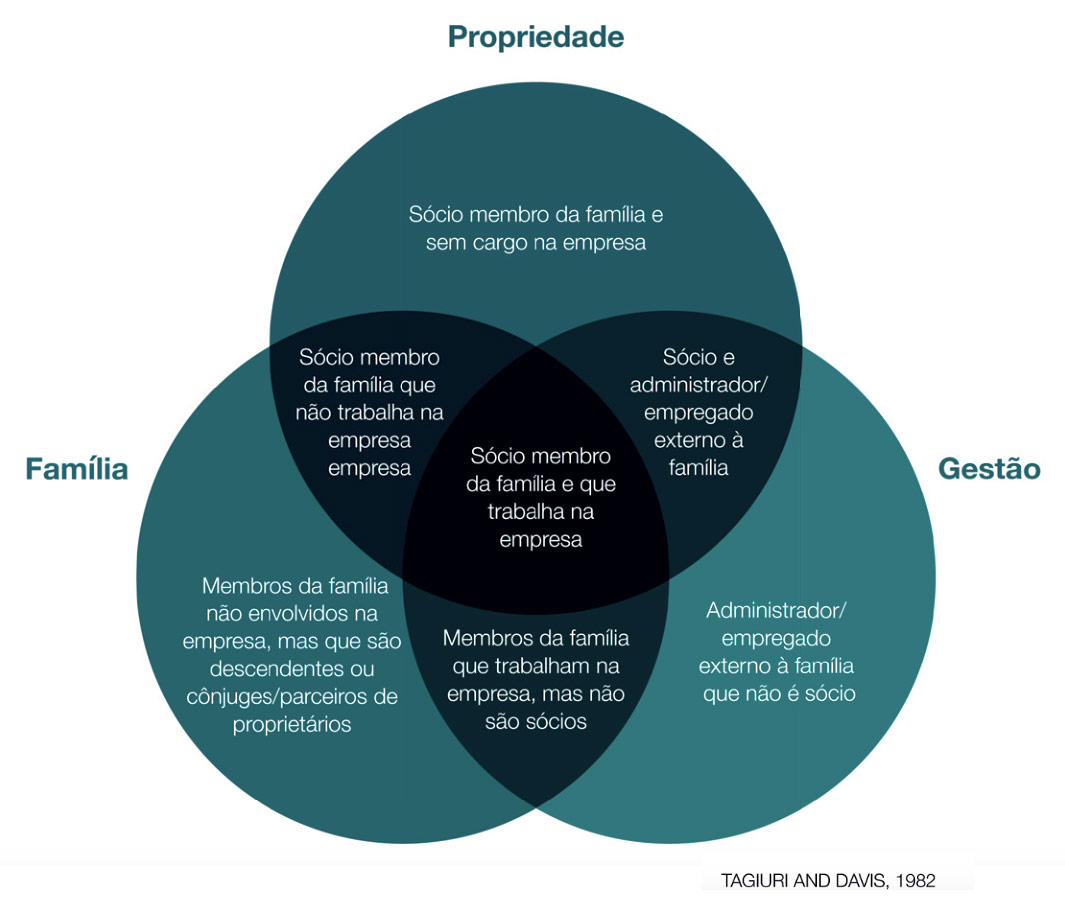

Em resumo, podemos organizar o sistema da empresa familiar em três subsistemas independentes, mas parcialmente sobrepostos: propriedade, gestão e família1:

No círculo da Propriedade, encontramos todas as pessoas físicas e jurídicas que já detêm participação acionária na empresa, seja esta participação majoritária, minoritária, vinculada ou não a um acordo de acionistas. São estas pessoas que fazem jus aos dividendos e delas depende a aprovação para as matérias mais relevantes previstas na Lei das Sociedades por Ações.

Já no círculo da Gestão, temos todos os administradores e empregados. Esta condição, diferentemente da propriedade, não é consequência direta da sucessão, apesar de, na prática, muitas vezes com ela se confundir.

O círculo da Família, por sua vez, compreende todas as pessoas que fazem parte da família empresária. Neste círculo, estão os familiares que são ou não acionistas (ou que podem vir a sê-lo no futuro) e aqueles que atuam ou não na gestão da empresa.

Ao definirmos a localização de cada pessoa no sistema, conseguimos identificar de forma objetiva as diferentes perspectivas, preocupações, dilemas, incentivos, prioridades, limites e dinâmicas dentro do universo da empresa familiar. Não há um ponto de vista certo ou errado. Este modelo proporciona uma visão neutra da situação, possibilitando mitigar potenciais conflitos entre diferentes grupos. Além disso, ajuda a identificar a origem e a razão dos problemas, bem como a traçar possíveis soluções para impasses.

Por exemplo, um irmão A, sócio membro da família e sem cargo na empresa, pode entrar em conflito com o irmão B, sócio membro da família e que trabalha na empresa, por acreditar que os dividendos distribuídos foram abaixo de suas expectativas, sem representar um retorno razoável para seu investimento. Por outro lado, o irmão B pode não entender a frustação do irmão A e acreditar que a distribuição foi justa, justificando a retenção de lucros com um possível reinvestimento em expansão.

Com a aplicação do modelo, é evidente a diferença na posição de cada um dos irmãos e, portanto, mais fácil de entender as preocupações individuais. Cada membro do sistema possui um interesse legitimo e todos devem ser respeitados, acolhidos e incluídos da melhor forma possível nas decisões, regras e políticas da empresa.

Além da questão da destinação de lucros, alguns temas sensíveis que tomam destaque se referem a:

• preparação e sucessão de acionistas;

• sucessão da liderança, que muitas vezes é concentrada no fundador na primeira geração, cuja substituição pode ocorrer de forma gradual ou abrupta;

• idade de aposentadoria de administradores familiares;

• escolha dos administradores (familiares e externos);

• contratação de familiares;

• apoio a familiares necessitados;

• mecanismos de saída para sócios familiares que não queiram permanecer na empresa.

Cada empresa familiar é única, em nossa atuação analisamos a fundo suas particularidades para, em conjunto com os participantes, criarmos uma governança corporativa adequada. O melhor momento para se discutir e definir a governança corporativa é antes que ela realmente seja imprescindível. Antecipar, neste caso, pode significar uma oportunidade valiosa de debater assuntos delicados, convergir os interesses e proporcionar o sincero comprometimento de todos com as regras definidas, de forma a evitar conflitos prejudiciais tanto para os negócios da empresa como para as próprias relações familiares.

Para o sucesso de uma empresa familiar, é essencial ter uma sólida união, que significa estar alinhado nos valores fundamentais de onde a empresa quer chegar e como e o que deve ser feito para concretizar esse objetivo.

O texto acima foi publicado na sessão de legislação e mercado da Capital Aberto, no dia 21 de Julho de 2021, e pode ser acessado pelo link abaixo:

https://tinyurl.com/pm2tejbk

1 O Modelo dos Três Círculos do Sistema de Empresa Familiar foi desenvolvido por Renato Tagiuri e John Davis na Harvard Business School e foi divulgado em documentos pro�ssionais a partir de 1978. Foi publicado pela primeira vez na dissertação de doutorado de Davis – The In�uence of Life Stages on Father-Son Work Relationships in Family Companies (In�uência dos Estágios de Vida nas Relações de Trabalho entre Pai e Filho nas Empresas Familiares), em 1982. Em 1996, a publicação Family Business Review trouxe o clássico artigo de Tagiuri e Davis, “Bivalent Attributes of the Family Firm“.

_Câmara dos Deputados aprova voto plural por meio da MP da Melhoria do Ambiente de Negócios que segue para sanção presidencial

No dia 05 de agosto de 2021, a Câmara dos Deputados aprovou a Medida Provisória nº 1.040/2021, também conhecida como a MP da Melhoria do Ambiente de Negócios, a qual deu origem ao do Projeto de Lei de Conversão nº 15/2021 que aguarda sanção presidencial.

A MP da Melhoria do Ambiente de Negócios prevê mudanças para incentivar a realização de negócios no Brasil, que podem melhorar a posição do Brasil no ranking Doing Business, dentre elas a possibilidade de conferir às ações ordinárias de sociedades por ações o direto ao voto plural, que permite que a uma única ação seja atribuído mais de um voto.

Atualmente tal mecânica é vedada na legislação societária brasileira, que adota o preceito de que cada ação ordinária corresponde a um voto nas deliberações tomadas nas assembleias gerais de acionistas (artigo 110 da Lei nº 6.404/1976), embora este seja um direito já conhecido no mercado de capitais de outros países, especialmente nos EUA, o qual tem atraído companhias brasileiras no momento de abertura de capital, uma vez que o voto plural permite que os acionistas originais mantenham o controle das companhias sem necessariamente deter a maioria do capital social ou sem a necessidade de celebrar acordo de acionistas com um grupo de investidores.

Nos termos da redação do Projeto de Lei de Conversão nº 15/2021, pretende-se que seja permitida a criação de uma ou mais classes de ações ordinárias com atribuição de voto plural que não poderá ser superior a dez votos por ação com prazo de vigência de até sete anos, sendo possível a prorrogação, observadas algumas restrições para sua criação.

Quaisquer sociedades por ações poderão aprovar a criação de ações com atribuição do voto plural, observadas as salvaguardas previstas no projeto, ressalvadas as companhias abertas que já tenham ações negociadas em mercados organizados, que estão excluídas da redação proposta. No entanto, o texto autoriza que companhias abertas tenham ações com voto plural, caso tenham criado tal classe de ações antes de sua listagem no mercado de capitais.

Tem-se discutido se a implementação do voto plural no Brasil via medida provisória seria o caminho ideal, uma vez que tamanha mudança no sistema atual deveria ser precedida de um debate amplo e efetivo. Nesse sentido, ao mesmo tempo em que o voto plural possibilita a manutenção, por seu titular, de uma influência maior nas decisões do que sua efetiva participação no capital social, situação que se mostra relevante em determinadas companhias que estreiam sua participação no mercado de capitais nas quais muitas vezes a figura do acionista controlador tem um peso e um valor reconhecido pelos investidores, também é necessário que existam previsões para proteção aos investidores.

Contribuímos sobre o assunto no artigo “Voto plural chega ao Brasil” publicado na sessão de legislação e mercado da Capital Aberto, no dia 17 de agosto de 2021, que pode ser acessado pelo link abaixo:

https://tinyurl.com/twmtv32k