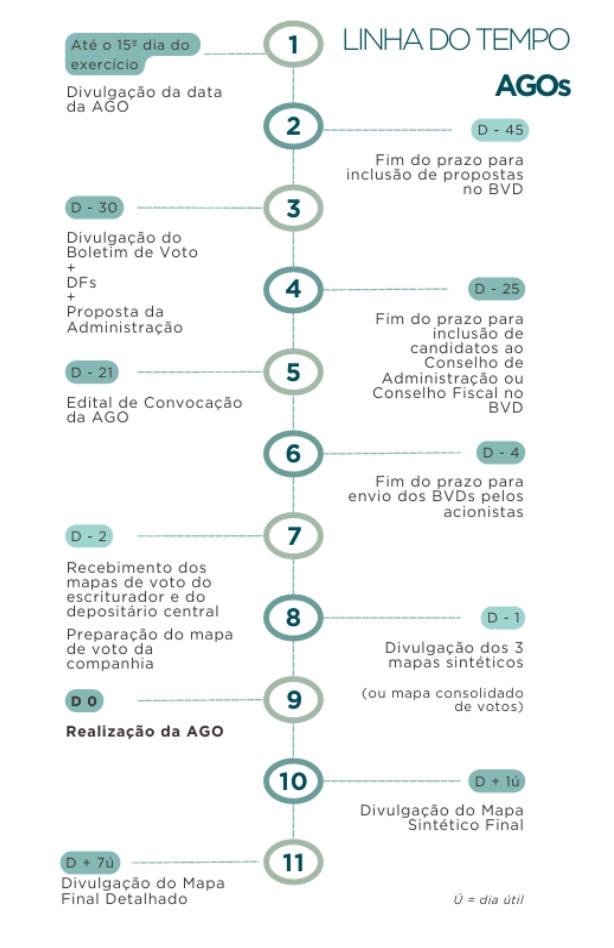

_A edição de janeiro│2026 da nossa Newsletter traz como destaques:

– Companhias abertas listadas no Novo Mercado obtiveram tratamento excepcional da B3 para emissão de ações preferenciais

– CVM adia a entrada em vigor do Regime FÁCIL

– CVM disponibiliza calendário de 2026 com prazos de entrega de informações

_Companhias abertas listadas no Novo Mercado obtêm tratamento excepcional da B3 para emissão de ações preferenciais

Companhias abertas listadas no Novo Mercado obtiveram tratamento excepcional da B3 para emitir ações preferenciais, nominativas, escriturais e sem valor nominal, com direito a voto e conversíveis em ações ordinárias e resgatáveis, prática, em regra, vedada pelo Art. 8º do Regulamento do segmento, que exige a emissão exclusiva de ações ordinárias.

A solicitação da exceção, fundamentada no art. 70 do Regulamento do Novo Mercado, decorreu da regra de transição introduzida pela Lei nº 15.270, de 26 de novembro de 2025, que permite que dividendos aprovados até 31 de dezembro de 2025 mantenham a isenção tributária, desde que o efetivo pagamento ocorra até o final de 2028, ainda que em exercício social distinto da declaração..

Ao deferir o pedido, a B3 estabeleceu requisitos rígidos para garantir que a governança corporativa típica do segmento seja preservada, o que ficou comprovado nos casos concretos. A emissão dessas ações preferenciais deve observar:

- Direito a Voto: As ações preferenciais devem conferir direito a voto, seguindo o princípio “one share, one vote” (uma ação, um voto), alinhando-se à premissa central do Novo Mercado.

- Temporalidade: A estrutura é temporária, autorizada exclusivamente para viabilizar a bonificação deliberada no fim de 2025, com validade máxima até 31 de dezembro de 2028.

- Natureza da Análise: A B3 ressaltou que a dispensa se restringe aos aspectos regulatórios do mercado de capitais, não endossando a estrutura sob a ótica tributária ou outras perspectivas.

A fundamentação completa das dispensas pode ser acessada pelo seguinte link: https://www.b3.com.br/pt_br/regulacao/regulacao-de-emissores/condicoes-excepcionais/

_CVM adia a entrada em vigor do Regime FÁCIL

A CVM editou a Resolução CVM 236 promovendo ajustes pontuais no Regime FÁCIL e adiando a sua entrada em vigor para o dia 16 de março de 2026. O regime busca simplificar obrigações regulatórias para companhias de menor porte, reduzindo custos e facilitando o acesso ao mercado de capitais.

Segundo a CVM, o adiamento busca assegurar maior segurança jurídica e permitir que os participantes do mercado tenham prazo adicional para adaptação às novas regras. Dentre as alterações introduzidas, destacam-se:

- Demonstrações financeiras: emissores não registrados, em ofertas destinadas a investidores profissionais, poderão divulgar apenas as demonstrações financeiras do último exercício social, em substituição às de três exercícios.

- Dispensa de página própria: esses mesmos emissores ficam dispensados de manter página própria na rede mundial de computadores, mantida a divulgação nos sistemas da CVM e da entidade administradora de mercado organizado.

- Multas cominatórias: esclarecimento sobre a aplicação de multa diária pelo atraso na entrega de formulários e documentos regulatórios, incluindo o formulário FÁCIL e o ISEM.

Maiores informações estão disponíveis no seguinte link: https://www.gov.br/cvm/pt-br/assuntos/noticias/2025/cvm-edita-norma-que-promove-ajustes-pontuais-no-regime-facil-e-adia-sua-entrada-em-vigor.

_CVM divulga calendário de 2026 com prazos de entrega de informações

A CVM disponibilizou o Calendário de 2026 com os prazos de entrega de informações periódicas e eventuais exigidas das entidades reguladas. O calendário abrange, entre outros pontos, os prazos para envio de demonstrações financeiras, formulários periódicos e informações contínuas, servindo como referência para companhias abertas, fundos, intermediários e demais participantes do mercado.

O Calendário da CVM 2026 pode ser acessado em: https://www.gov.br/cvm/pt-br/assuntos/regulados/envio-de-informacoes-a-cvm-calendario